○飯豊町国民健康保険税条例施行規則

平成元年9月30日

規則第43号

(趣旨)

第1条 この規則は、飯豊町国民健康保険税条例(昭和36年条例第10号。以下「条例」という。)の施行について必要な事項を定めるものとする。

(申請並びに通知書)

第2条 条例及びこの規則に基づく申請、申告、届出、報告、通知等は文書によるものとする。

(同居人及び家事使用人等)

第3条 世帯員中その世帯と生計をともにしない同居人及び家事使用人並びに雇人は、これを別の1世帯とみなし、条例第3条の額を課する。

(課税額の変更通知)

第4条 町長は、国民健康保険税(以下「保険税」という。)の賦課後において、納税者の税額に異動を生じたときは、これを当該納税者に通知するものとする。

(保険税の減免申請に対する調査及び決定通知)

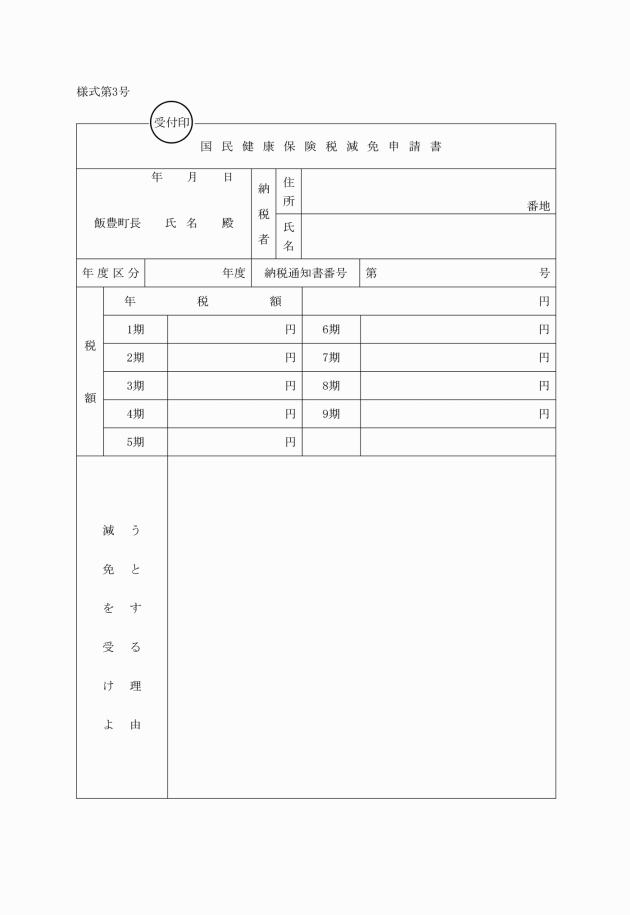

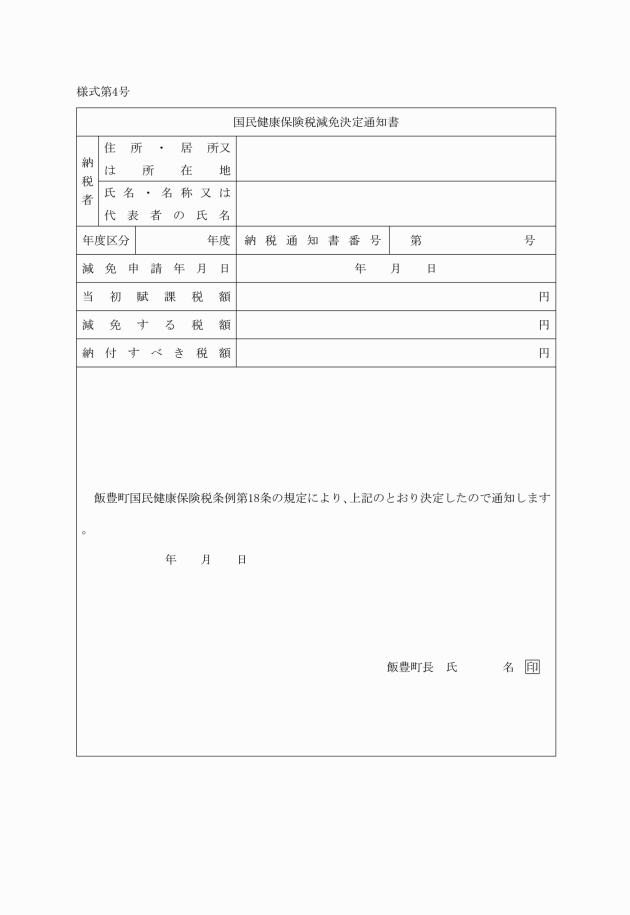

第6条 町長は、条例第25条第2項に規定する保険税の減免に関する申請書を受理したときは、遅滞なく調査して調書を作成し、その処分を決定したときは、これを当該申請者に通知するものとする。

附則

この規則は、公布の日から施行する。

附則(平成2年3月31日規則第3号)

この規則は、平成2年4月1日から施行する。

附則(平成3年3月30日規則第7号)

この規則は、平成3年4月1日から施行する。

附則(平成4年3月31日規則第8号)

この規則は、平成4年4月1日から施行する。

附則(平成9年3月27日規則第13号)

この規則は、公布の日から施行する。

附則(平成20年6月9日規則第14号)

この規則は、公布の日から施行し、平成20年4月1日から適用する。

附則(平成20年8月27日規則第17号)

この規則は、公布の日から施行し、平成20年4月1日から適用する。

附則(平成25年3月25日規則第23号)

この規則は、平成25年4月1日から施行する。

附則(平成26年10月1日規則第9号)

この規則は、公布の日から施行する。

附則(令和4年3月7日規則第6号)

この規則は、令和4年4月1日から施行する。

別表第1(第2条関係)

別表第2(第5条関係)

根拠条例 | 減免範囲 | 減免の割合 | 適用 | ||

1 生活保護法(昭和25年法律第144号)の規定による保護を受けている者 | 全部 | 当該事由の生じた日以後に到来する納期において納付すべき当該年度の税額について適用する。 | |||

2 生活困窮のため、慈善団体等(宗教団体は除く。)から生活に係る扶助を受けている者で、町長が必要と認めるもの | 全部 | ||||

前年中における被保険者等(被保険者及びその属する世帯の世帯主をいう。以下同じ。)に係る地方税法(昭和25年法律第226号)第292条第1項第13号に規定する合計所得金額(法第314条の2第1項に規定する総所得金額、退職所得金額、山林所得金額及び他の所得と区分して計算される所得の金額の合計額をいう。)の合算額(以下「合算合計所得金額」という。)が500万円以下の被保険者等で、失業、疾病その他これらに類する事由により当該年の所得(所得税法(昭和40年法律第33号)その他の法令の規定により非課税又は免税となる所得を含む。以下「当該年の所得」という。)の合算見込み額が前年の合算合計所得金額と比較して、2分の1以上減少する場合で、国民健康保険税の納付が著しく困難であると認められるもの | 前年の合算合計所得金額が300万円以下のとき。 | 当該年の所得が皆無のとき。 | 所得割額の全部 | 当該事由の生じた日以後に到来する当該年度の税額について適用する。 | |

前年に比し、3分の1以下に減少するとき。 | 所得割額の10分の8 | ||||

前年に比し、2分の1以下に減少するとき。 | 所得割額の10分の6 | ||||

前年の合算合計所得金額が300万円を超え400万円以下のとき。 | 当該年の所得が皆無のとき。 | 所得割額の10分の8 | |||

前年に比し、3分の1以下に減少するとき。 | 所得割額の10分の6 | ||||

前年に比し、2分の1以下に減少するとき。 | 所得割額の10分の4 | ||||

前年の合算合計所得金額が400万円を超え500万円以下のとき。 | 当該年の所得が皆無のとき。 | 所得割額の10分の6 | |||

前年に比し、3分の1以下に減少するとき。 | 所得割額の10分の4 | ||||

前年に比し、2分の1以下に減少するとき。 | 所得割額の10分の2 | ||||

1 災害により納税義務者が死亡した場合で、かつ、地方税法第9条の規定により当該納税の義務を承継すべき相続人において当該税額の納付が著しく困難と認められるもの | 全部 | 災害を受けた日以後において到来する納期において納付すべき当該年度の税額について適用する。ただし、災害を受けた日以後に納付すべき当該年度の税額がない場合(納期限前の納付の場合を除く。)にあっては、翌年度の納期において納付すべき税額について適用する。 | |||

2 災害により納税義務者が障がい者(地方税法第292条第1項第9号に規定する障がい者をいう。)となった場合で、国民健康保険税の納付が著しく困難と認められるもの | 10分の9 | ||||

3 前年中における被保険者等に係る合算合計所得金額が500万円以下の被保険者等で、被害による当該被保険者等の所有する住宅及び家財の損害金額(保険金、損害賠償金等により補てんされるべき金額を除き、以下「損害金額」という。)が次のいずれかに該当し、国民健康保険税の納付が著しく困難であると認められるもの | 損害金額が住宅又は家財の価格の10分の5以上 | 合計所得金額が150万円以下のとき。 | 全部 | ||

合計所得金額が150万円を超え300万円以下のとき。 | 2分の1 | ||||

合計所得金額が300万円を超え500万円以下のとき。 | 4分の1 | ||||

損害金額が住宅又は家財の価格の10分の3以上10分の5未満 | 合計所得金額が150万円以下のとき。 | 2分の1 | |||

合計所得金額が150万円を超え300万円以下のとき。 | 4分の1 | ||||

合計所得金額が300万円を超え500万円以下のとき。 | 8分の1 | ||||

条例第25条第1項第4号の規定にいずれにも該当する者 | ① 所得割額については、10分の10 ② 均等割額については、減額賦課非課税世帯に属する旧被扶養者の場合は10分の5、減額賦課2割軽減該当世帯に属する旧被扶養者の場合は軽減前の額の10分の3 ③ 平等割額(旧被扶養者のみで構成される世帯に限る。)については、減額賦課非課税世帯の場合は10分の5、減額賦課2割軽減該当世帯の場合は軽減前の額の10分の3 | 均等割額について、減額賦課7割軽減該当世帯に属する旧被扶養者については適用しない。また、平等割額について、減額賦課7割軽減該当世帯又は特定世帯(国民健康保険法施行令第29条の7第2項第9号ロに規定する特定世帯をいう。)については適用しない。 | |||

条例第25条第1項第1号から第3号までに掲げるものに準ずる者で、町長が特に必要と認めるもの | 町長が認める割合 | 町長が認める期間 | |||